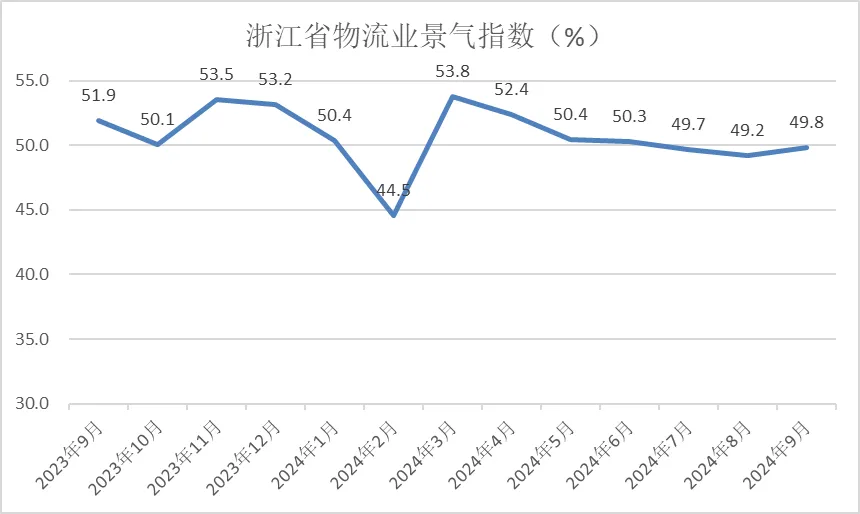

一、总体概况

浙江省物流协会发布的最新数据显示,2024年9月全省物流业景气指数为49.81%,较上月微升0.57个百分点,标志着行业在经历一段时间的低迷后呈现出触底回升的态势。节前效应提振物流需求,市场需求企稳回升,行业前景预期总体向好,积极因素逐步累积。然而,有效需求仍显不足,行业内卷现象未根本改变,企业经营环境全面回暖仍面临诸多挑战。

二、需求表现分析

业务总量指数攀升至51.32%,环比增长0.72个百分点,连续七个月保持在扩张区间,为行业平稳运行提供了坚实基础。

主流业态表现各异:快运企业虽总体向好,但竞争加剧导致指数略降2.5个百分点至53.4%;零担专线企业下行压力缓解,指数回升3个百分点至48%;三方物流运行平稳,指数微升0.7个百分点至50.7%。

物流基础设施放缓:园区与港口指数48.8%、仓储物流指数55.8%,双双下降3.8、5.5个百分点,反映物流基础设施运营效率放缓,货物吞吐量增速减缓。

电商物流需求反弹:年末冲刺带动快递与短程配送需求增长,相关指数显著上升,快递服务指数和短程配送指数分别为52.5%和53%,上升4和6.5个百分点。

国际物流受透支影响:外贸需求提前释放,国际物流及集卡运输指数下滑,国际物流指数下降3.1个百分点至46.4%,集卡运输指数亦下降1.9个百分点至43.1%。

运输结构变化:公路与水路运输回暖,指数上升至50%和48.8%水平,多式联运尤其是铁路运输表现优异,指数达到57.5%,航空运输指数50%,运行平稳。

三、业务预期展望

新订单增长提振信心:新订单指数51.32%,环比上涨2.22个百分点,显示市场对未来需求持乐观态度。制造业复苏带动企业物流、大宗及危化品物流新订单回升。

投资热情升温:固定资产投资完成额指数上升2.33个百分点,为51.25%,企业资本投入增加,设备更新与政策推动资源整合加速。

从业活动预期积极:从业活动预期指数56.25%,较上月上升2.94个百分点,保持高位运行,预示行业旺季将至,企业对未来活动持积极预期。

四、库存与经营状况

库存水平微升:平均库存量指数回升1.78个百分点至47.71%,企业端库存增加明显,物流端库存收缩放缓,库存周转次数亦有所回升,但总体仍处收缩阶段。

成本与利润:服务价格微升0.32个百分点,至46.71%,但业务利润指数下降0.14个百分点至44.74%,内卷加剧压缩盈利空间。主营业务成本上升4.2个百分点至56.91%,尽管油价有所回落,但低效与闲置导致单位成本增加。

资金状况改善:资金周转率提升2.14个百分点至50.33%,垫资与账期压力减轻。

企业间分化加剧:5A、4A企业指数保持回升,3A、2A、1A级企业景气指数则呈现下滑趋势,大型物流企业表现优于小微企业。

五、区域差异显著

全省物流运行呈现区域分化,温州领跑,杭嘉绍台金等地表现良好,处于扩张区间。而湖州、宁波、舟山、丽水、衢州等地物流景气指数下滑,显示区域物流市场承压。

六、总结

浙江省物流业在2024年9月展现出积极向好的趋势,但需求不足与行业内卷仍是制约因素。未来,行业需继续优化运输结构,推动多式联运发展,加强成本控制与效率提升,同时关注区域差异,实现均衡发展。随着制造业复苏与市场需求进一步释放,物流业有望迎来更加广阔的发展空间。